События, которые развиваются в 2022 году влияют на весь мир. Сегодня рынок fashion-ритейла в России значительно сократился в сравнении с показателями начала текущего года. Порядка 50 зарубежных компаний приостановили или вовсе прекратили свою деятельность в России. Местные компании и ритейлеры «заморских» брендов, продолжающие свою работу на рынке, адаптируются уже, скорее, не к новым условиям, а новой среде. Безусловно, они оценили приток клиентов. Но этот прирост – следствие обстоятельств на рынке. У потребителей, попросту, нет альтернативы. И задача тех, кто остался на рынке – «не проморгать», укрепиться, заслужить свои сердечки в сознании целевой аудитории.

Прессинг масс-маркета

Послепандемийный 2021 г. вернул рынок fashion-ритейла в привычное русло. Правда, доля онлайн торговли по известным причинам существенно возросла. Рост рынка женской, мужской и детской одежды составил 7% в сравнении с коронавирусным 2020-ым, когда годовые потери вследствие пандемийных событий достигли порядка 25%. Не будем упускать ожиданий конца 2021 г., когда озвучивались радужные прогнозы развития отрасли: наращивание около 10% относительно показателей 2021 г. к осени 2022 г.

Эксперты предполагают, что рынок одежды и обуви к концу 2022 г. может провалиться на 15-20% в денежном эквиваленте. Причиной тому стали несколько факторов: уход огромного количества компаний (по данным «РБК Исследования рынков» доля зарубежных представителей на отечественном рынке на протяжении последних лет составляла примерно 30%), изменение ориентации потребительского спроса в пользу нижнего ценового сегмента. При этом потребление в абсолютном выражении остается неизменно – изменяется лишь ценовой коэффициент и, как результат, объем рынка именно в денежном выражении.

Так в 2021 г. доля одежды сегмента масс-маркета занимала 65%, а сейчас — 72%. Средний сегмент упустил 5 п.п., премиум-сегмент — 2 п.п, заняв долю в объеме 8% в первой половине 2022 г.

Новые перспективы

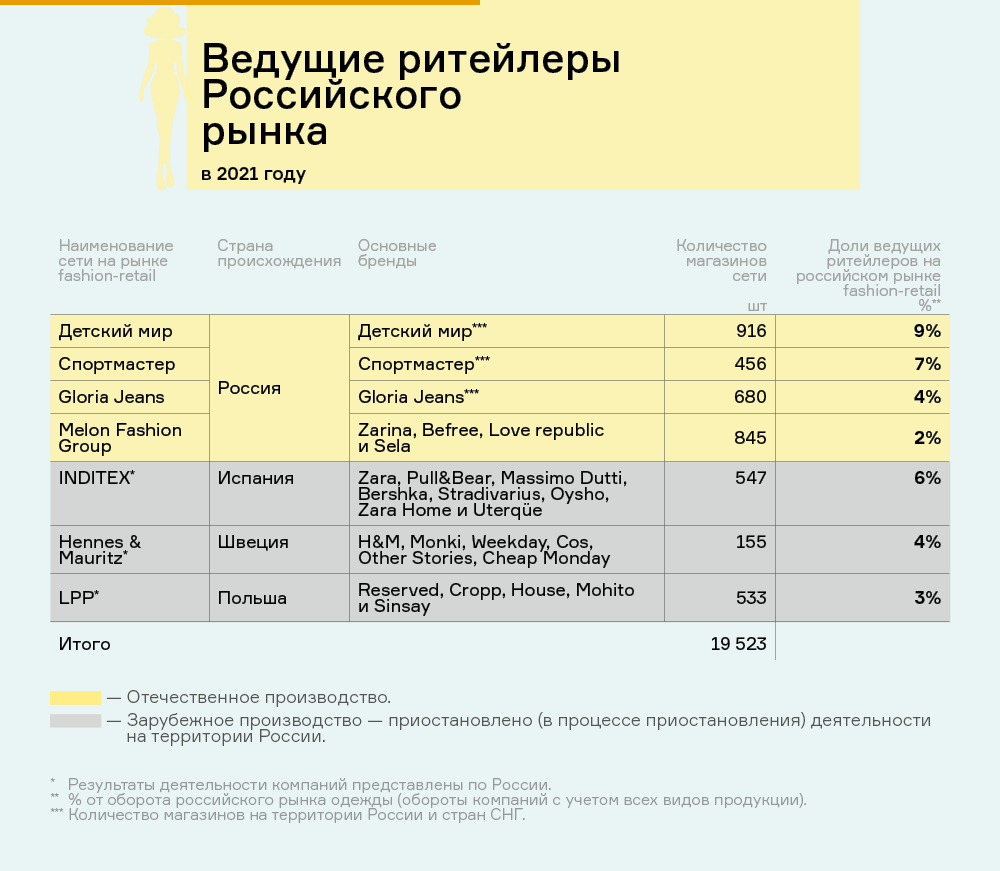

В соответствии с данными «РБК Исследования рынков», в 2021 г. Количество сетевых магазинов одежды составило 19 523. Среди них такие масштабные игроки, как «Детский мир» с 9% от объема российского рынка одежды, «Спортмастер» — 7%, магазины испанской Inditex — 6% (Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home и Uterqüe), Gloria Jeans и H&M — по 4% каждый.

Среди тех, кто «притормозил» с работой в России в 2022 г. есть известные представители международного рынка: Inditex, польская LPP, немецкая Adidas, шведская H&M закрывает магазины, распродавая остатки коллекций. В соответствии с данными Совкомбанка, полный перечень брендов, вычеркнувших Россию из своей географии в 2022 г., насчитывает около 50 всемирно известных имен.

Изменения коснулись и российских брендов: Gloria Jeans в рамках оптимизации расходов закрыла в первой половине 2022 г. 24 магазина, при этом «Детский мир» за то же время открыл четыре представительства. Melon Fashion Group (собственники полюбившихся россиянам брендов ZARINA, befree, LOVE REPUBLIC и sela) сообщила о своих планах, в которые входит увеличения количества магазинов в полтора раза за ближайшие годы. В таком случае в России будет 1350 магазинов этой группы. Заменять ушедшие бренды планируют 30 мультибрендовыми универмагами нового формата «Телеграф».

Причиной сокращения доли среднего ценового сегмента на 5% от общих объемов рынка одежды в 2022 г. является снижение покупательской способности, в том числе на фоне роста цен на импортную продукцию. Уход иностранных игроков с рынка России открыл возможности для местных производителей. Российские ритейлеры компенсировали негативное влияние на бизнес и извлекли выгоду из сложившихся обстоятельств. Например, компания ООО «Трейд Менеджмент» — крупный российский дистрибьютор европейских брендов и собственник сети мультибрендовых магазинов lady & gentleman CITY, CASUAL DAY in lady & gentleman CITY, lady & gentleman STREET, lady & gentleman CITY Outlet и lady & gentleman CITY Discount, монобрендовых бутиков — Armani Exchange, Armani Exchange Outlet, ЕА7 Emporio Armani, Alessandro Manzoni и HUGO в 2021 г. нарастила товарооборот по отношению к 2020 г. на 22%, достигнув отметки 12 млрд рублей. В первом полугодии 2022 г. рост показателей был еще более значительным в сравнении с последними 6 месяцами 2021го:

+36% к товарообороту АППГ

+35% к выручке АППГ

+17,5% по количеству чеков

+14,8% к величине среднего чека АППГ

валовая рентабельность и рентабельность по EBIT выросли на 3,3 п.п. и 10,2 п.п. соответственно

Кроме того, компания расширила ассортименты и открыла новые корнеры.

При этом в текущих условиях ООО «Трейд Менеджмент» успешно выполняет обязательства перед инвесторами: в августе 2022 г. компания погасила 50% от номинальной стоимости ранее размещенного выпуска облигаций, совокупная сумма которого составляет 200 млн рублей.

ООО «Трейд Менеджмент» не планируют останавливаться или сбавлять обороты. Ключевым преимуществом дальнейшего развития в непростые времена считаю укрепление лояльности клиентов. В рамках работы с этим направлением недавно компания запустила мобильное приложение.

«После ухода зарубежных конкурентов посещаемость наших магазинов за девять месяцев 2022 г. по сравнению с АППГ увеличилась на 7%. Более того, мы не откладываем планы по открытию новых корнеров и магазинов, регулярно получаем предложения от торговых центров и оцениваем целесообразность сотрудничества с ними. Планируя дальнейшее развитие, проводим и мониторинг брендов для пополнения собственного портфеля», — поделился информацией заместитель ген. директора по правовому регулированию и коммерческому развитию ООО «Трейд Менеджмент» Игорь Владимирович Григораш.

Наравне с ними компания «ТАМИ И КО», объединяющая магазины Henderson, по результатам шести месяцев 2022 г. нарастила выручку на 23% в сравнении с АППГ, рентабельность по EBITDA достигла 17%, что свидетельствует о высоком уровне маржинальности. Рейтинговое агентство АКРА прогнозирует в 2022-2024 гг. рост выручки компании на уровне не менее 10% в год. «ТАМИ И КО» всё чаще открывает салоны нового формата площадью 300 кв. метров.

Рост спроса на одежду в сегменте «масс-маркет» на фоне снижения покупательской способности открывает перспективы роста нижнего ценового сегмента.

Высокие показатели отмечают и другие участники рынка. Компания «МЫ» (эмитент выпуска коммерческих облигаций), владелец двух собственных торговых марок одежды «We are Family» и «Anna Ricco» за первые 6 месяцев 2022 г. показала кратное увеличение выручки в сравнении с АППГ — с 22 710 тыс. рублей до 57 632 тыс. рублей. В планы предприятия входит наращивание мощности и увеличение объемов выручки.

Кривая клиентского спроса

Ни для кого не секрет, что кривая потребительского спроса формируется в оси цен и количества. Ну, всем известная зависимость: чем ниже цена на продукт, тем больше его хотят покупать. Сегодня уже есть некоторые изменения, но влияние цены все так же остается самым существенным фактором при оценке спроса. Если верить аналитической сводке BCS, средний чек интернет-покупки в мае в сравнении с февралем 2022 г. увеличился на 20%, и стал достигать 7,1 тыс. рублей. Если же говорить о средних чеках в одежде, то Росстат отмечает прирост стоимости к концу первой половины текущего года относительно начала года 6%.

Безусловно, сумма среднего чека подвержена сезонному колебанию: в осенне-зимний период, когда покупки более дорогостоящие, будь то сапоги или верхняя одежда, сумма среднего чека неизбежно растет. Грамотно разработанная программа лояльности в сфере fashion-ритейла позволяет компенсировать фактор сезонности, а потребители «переступают» повышение цен на товары.

«Мы не ощутили снижения спроса. Более того: средний чек за девять месяцев 2022 г. вырос на 11% по сравнению с АППГ. Заметно возросла популярность коллекций брендов Armani Exchange, Hugo и Trussardi. Мы прогнозируем сохранение сложившейся тенденции по увеличению товарооборота и в последующих сезонах», — поделился наблюдениями заместитель генерального директора по правовому регулированию и коммерческому развитию ООО «Трейд Менеджмент» Игорь Григораш.

Сегодня особое внимание привлекают именно мультибрендовые дизайнерские галереи. Людей привлекает перспектива выбора, возможности оценить коллекции одежды нескольких брендов в одном месте.

Fashion-ритейл завтра

21 сентября внесло серьезные коррективы абсолютно во все сферы человеческой жизни. Даже в космическом пространстве. Fashion-ритейл не избежит перемен. Помимо ожидаемого сокращения персонала существуют такие предположения:

— Сокращение времени работы торговых центров в условиях нехватки кадров. Впрочем, этот сценарий мы уже знаем – если закрыты магазины «на земле», растут онлайн-заказы. В несомненном плюсе останутся те, кто торгуется на маркетплейсах или вложились в собственные приложения.

— Повторная волна ухода зарубежных брендов. Французские бренды Sandro и Maje собирались уйти еще в августе 2022 года и могут воплотить свое намерение в жизнь. И это еще один категорический и безусловный шанс для отечественных производителей закрепиться на рынке.

— Перемены в логистике. Вслед за событиями 24 февраля многие компании сместили вектор своего внимания в пользу тканей и другого из Турции и Китая. Эта тенденция только набирает обороты, а с учетом вышестоящего пункта в ожиданиях, будет прогрессировать и дальше.

— Изменение структуры рынка по возрастному и половому признакам. Исключительно логическое предположение относительно роста показателей в сегменте одежды для мужчин категории 50+, при параллельном снижении объемов в сегменте мужской одежды до 35 лет. Речь идет именно о естественном потребительском спросе, т.к. частичная мобилизация произвела бум на камуфляж и термобелье в конце сентября 2022 г. Ожидаемо увеличится и рынок женской одежды. В любом случае, при грамотной аналитике, представители fashion-ритейла останутся в плюсе.

— Возможное сокращение реальных доходов населения. Как говорится, мы все видим цены в магазинах. И в онлайн-магазинах в том числе. Объективные реалии диктуют свои прогнозы, среди которых рост цен на потребительские товары. Это повлечет за собой увеличение среднего ценового сегмента и масс-маркета.

Руководствуясь детальными экономическими прогнозами и имея необходимые инструменты для нивелирования рисков российский fashion-ритейл имеет все, чтоб выйти победителем из сложившихся экономических и политических реалий. Вектор на потребительский спрос и «трезвый» взгляд на изменения экономики могут дать необходимый для развития и роста маржинальности толчок для российских компаний.